Les petites et moyennes capitalisations peuvent générer des rendements plus importants que les actions à forte capitalisation. Pour exploiter au mieux ce potentiel, il est judicieux d’associer des stratégies multifactorielles à une approche d’investissement quantitative.

En matière d’investissement en actions, on entend souvent les termes « mid cap » et « small cap », qui désignent des entreprises à moyenne ou faible capitalisation boursière. Un concept souvent évoqué dans ce contexte est le « mid and small cap premium », qui décrit les rendements potentiellement plus élevés que ces catégories d’actions peuvent réaliser par rapport aux actions à forte capitalisation.

Définition et raisons du « premium »

Le terme de « small et mid cap premium » se réfère au constat historique selon lequel les actions d’entreprises à faible capitalisation ont tendance à générer des rendements plus élevés que celles d’entreprises fortement capitalisées. Plusieurs facteurs expliquent ce phénomène:

- Potentiel de croissance : les petites entreprises ont souvent un potentiel de croissance plus élevé. Elles se trouvent fréquemment aux premiers stades de développement ou desservent des marchés de niche, ce qui peut entraîner des taux de croissance supérieurs à la moyenne.

- Inefficiences du marché : les analystes suivent souvent moins attentivement les actions à petite et moyenne capitalisation que celles à forte capitalisation. Cette couverture moins complète peut entraîner des évaluations inefficaces que les investisseurs expérimentés ou les modèles quantitatifs peuvent utiliser à leur avantage.

- Prime de risque : investir dans de petites entreprises est souvent associé à des risques plus élevés, notamment en raison de la volatilité du marché ou de ressources limitées. Pour compenser ces risques, les investisseurs exigent des rendements plus élevés.

Stratégies multifactorielles et approche d’investissement quantitative

Associés à des stratégies multifactorielles et à une approche d’investissement quantitative, les avantages de ces segments de marché peuvent encore être optimisés. Les stratégies multifactorielles reposent sur l’identification et la combinaison de plusieurs facteurs historiquement associés à des rendements supérieurs à la moyenne. Les facteurs les plus fréquemment utilisés sont les suivants :

- Value : actions d’entreprises présentant un faible rapport cours/bénéfice, un faible rapport cours/valeur comptable ou un faible rapport cours/chiffre d’affaires.

- Momentum : actions qui ont enregistré de fortes hausses de cours durant les 6 à 12 derniers mois.

- Quality : actions d’entreprises affichant des rendements stables, une rentabilité élevée et un faible endettement.

Une approche d’investissement quantitative utilise des modèles mathématiques et des algorithmes pour prendre des décisions de placement. Cette approche offre l’avantage d’une grande objectivité, car les décisions sont basées sur des données et des règles clairement définies. Les influences subjectives sont ainsi réduites au minimum et une application cohérente est garantie.

En outre, les modèles quantitatifs permettent une efficience élevée, car ils analysent de grandes quantités de données et, contrairement aux analyses subjectives manuelles, ils peuvent réagir de manière impartiale aux changements du marché. Cette reproductibilité et cette fiabilité des stratégies peuvent améliorer la base des décisions d’investissement, ce qui peut se révéler particulièrement bénéfique sur des marchés volatils. Dans l’ensemble, l’approche d’investissement quantitative constitue une méthode moderne et précise permettant de prendre des décisions de placement éclairées et efficientes.

L’association de stratégies multifactorielles et d’une approche quantitative dans le cadre de l’investissement en actions à petite et moyenne capitalisation peut se présenter comme suit :

- Analyse de données : collecte et analyse des données historiques sur les facteurs identifiés (value, momentum, quality, etc.).

- Création de modèle : développement d’un modèle quantitatif pondérant les facteurs sélectionnés et établissant un classement des actions à moyenne et petite capitalisation les plus intéressantes.

- Construction du portefeuille : constitution d’un portefeuille diversifié sur la base des résultats du modèle, avec sélection des meilleures actions du classement.

- Gestion des risques : mise en place de stratégies de gestion des risques et contrôle régulier de la composition du portefeuille afin de minimiser les risques.

- Surveillance de la performance : surveillance continue de la performance et adaptation des modèles en fonction de nouvelles données et de l’évolution du marché.

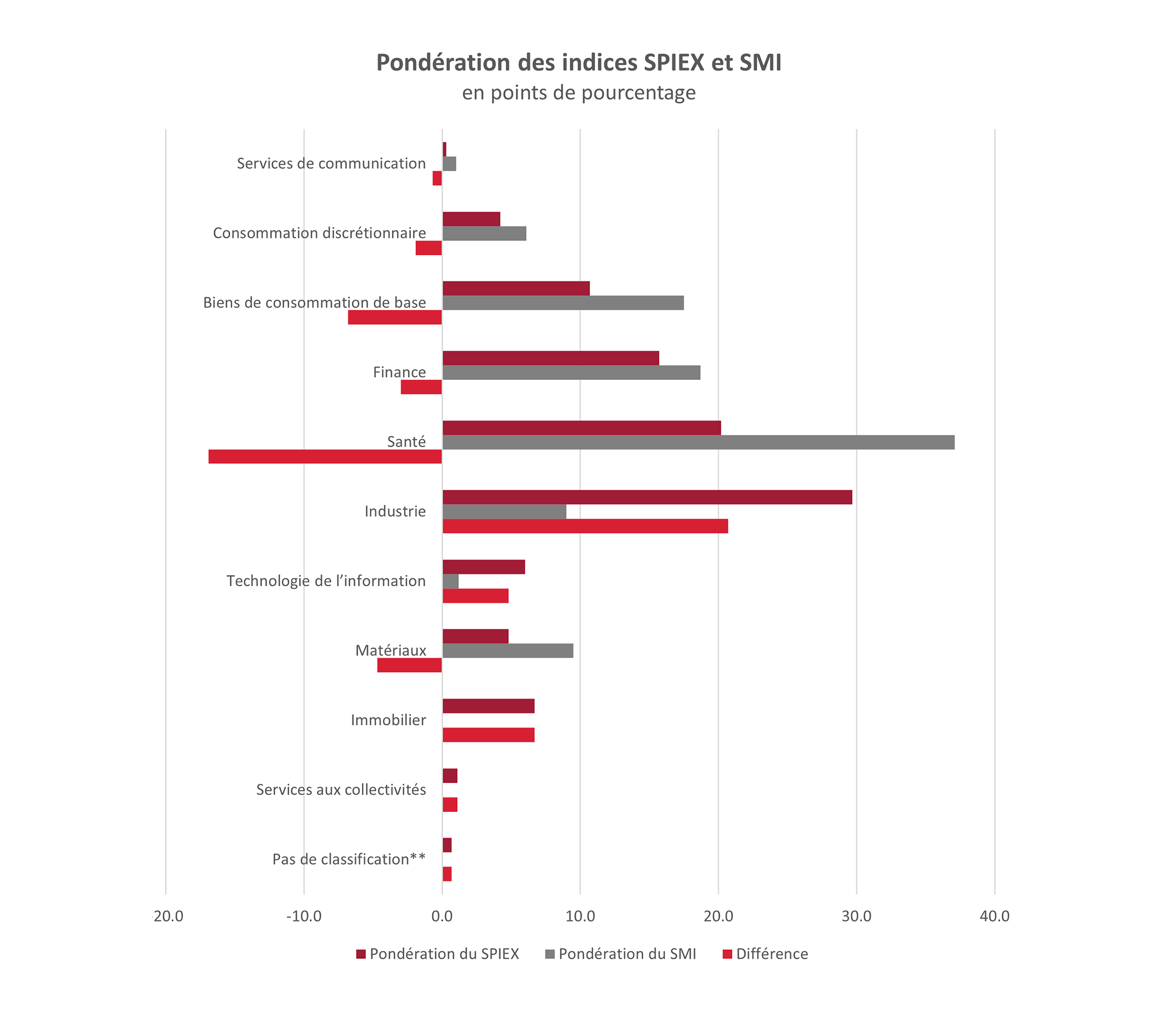

Comparaison des small caps suisses et du SMI

Pour des raisons de diversification, il est judicieux d’ajouter des petites capitalisations suisses. En raison de leur structure sectorielle différente de celle du Swiss Market Index (SMI), elles peuvent réduire la dépendance bien connue vis-à-vis des poids lourds de l’indice. En outre, après des années de sous-performance, les valorisations des petites et moyennes capitalisations sont devenues nettement plus attrayantes par rapport au SMI. A moyen terme, ces segments peuvent donc offrir un potentiel de rendement intéressant.

Swiss Life Asset Managers, Bloomberg, 28 juin 2024

Conclusion

Swiss Life Asset Managers est convaincue que l’intégration de stratégies multifactorielles et d’une approche d’investissement quantitative pour les placements dans les petites et moyennes capitalisations offre une opportunité intéressante de tirer parti de ces segments de marché. En combinant différents facteurs et en utilisant des modèles basés sur les données, les investisseurs peuvent maximiser leurs rendements tout en gérant efficacement les risques. Une implémentation minutieuse et professionnelle ainsi qu’une adaptation et un contrôle continus des stratégies sont décisifs pour la réussite à long terme. En Suisse, l’ajout de small caps est particulièrement judicieux, et l’environnement de marché actuel est favorable.

Swiss Life Asset Managers est une gestionnaire de fortune et une prestataire de fonds en actions de premier plan, avec une stratégie responsable et une performance durable.